前沿拓展:白色旅游服装品牌排行榜

1. 基本情况成立于 1995 年,2012 年上市。是一家集商务职业装、校服、休闲服等系列服装的研发、设计、生产、销售为一体的服饰公司,以 B2B 定制模式为主,服务于各企事业单位。

2014年10月,乔治白与Chester Barrie签订品牌战略合作协议,实现了定制领域的技术工艺、生产管理与国际接轨。2015年2月,乔治白凭借服装定制经验进军校服事业,推动校服变革,重新定义校服,打造校服。乔治白建立了从校服定制、团体定制到高端定制的全覆盖。

主要是华东地区,专注于职业装,业务干干净净:

重新定义定制:

品牌理念简单、深入人心:

科技创新:

服务客户很广泛,职业装具备很好的生意属性。多种场合,多种需求,人靠衣装不愁没客户,乔治白一定程度上避开了服装行业的红海竞争。一个公司一旦选择了与乔治白合作,乐观看,基本就是它的终身客户了。公司品质和交付率,接下来就是旱涝保收。

当然也有小小的弊端就是受制于产能。未来需求井喷了,产能饱和项目扩产阶段时,总会有那么一段瓶颈期。

强悍的客户群:

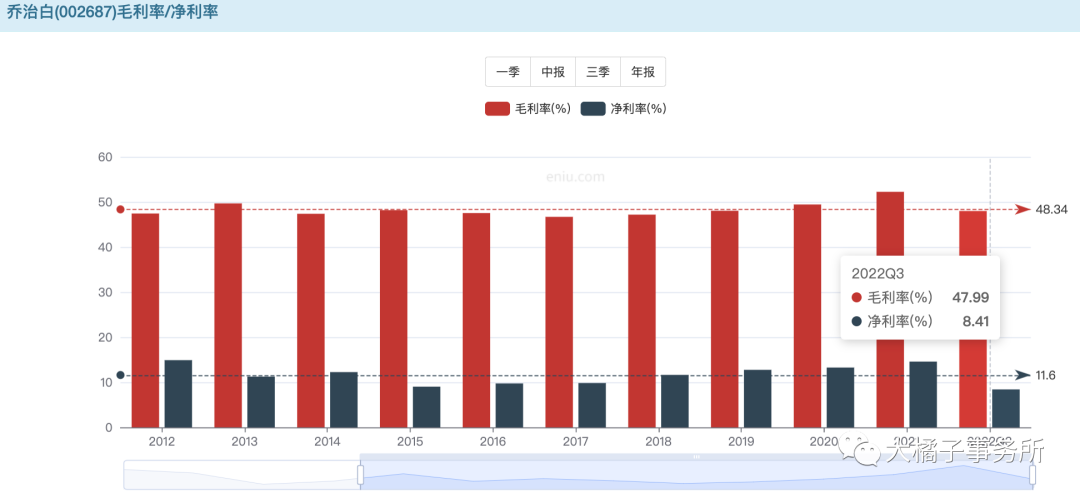

利润率:上市以来毛利率一直很稳,接近 50% 的利润率是公司实力的见证。

2. 价值几何

2. 价值几何a. 盈利视角

2012 年上市的时候 6 个亿,现在 13 亿,基本翻了 1 倍有余。今年大环境很差的条件下,还能保持住原来的营收已经不错了。缺点也很,没有爆发力,增长太慢了,股票的活跃度很难好的起来。

不过放长远点来看,千亿级别的职业装市场,乔治白如今才 13 亿的规模,未来市场渗透率提升是必然的事情,发展空间巨大。

扣非利润从 0.9-1.8,也是翻倍的空间。今年有所下滑。乔治白是有 1.5-1.8 亿的利润能力的。

机构未来预期 3 个亿:

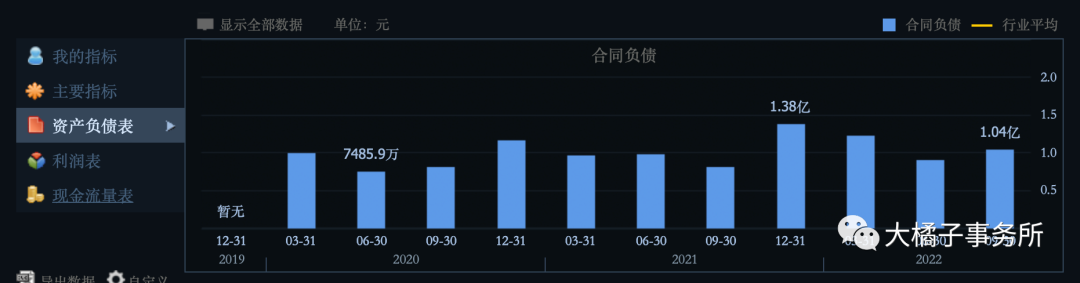

合同负债 1 亿以上,在手订单充足,不用担心经营的问题。

如何估值?职业装定制是好生意,就拿校服来说,学生一届又一届,衣服的需求每年都会有,不断更新换代升级,稳定有,这个给 10 倍估值没问题。再叠加 5% 的慢速增长也就是 5 倍估值,再不济 15 倍估值也是值得的。

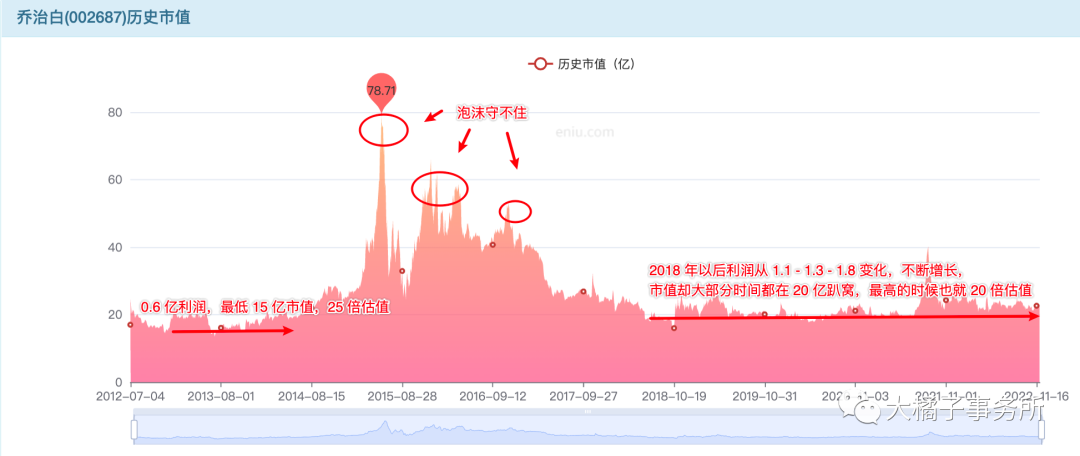

实际市盈率走势:曾经也有情绪高涨爆炒的时刻,现在停留在 12 倍估值附近无人问津。我们按 15 倍的估值做为价值底线也基本合适。

市值走势:2018 年以来基本就在 20 亿附近一直趴窝,而利润增长是肉眼可见的,出现了市值和利润持续背离的现象。

当下公司有利润修复和高成长预期,1.5 * 20 = 30 亿市值,或者按 2 亿的潜在盈利能力 * 15 倍估值也是 30 亿市值。30 亿可做为一个价值底线参考。

未来公司利润增长到 3 个亿,乐观点看到 45 亿市值没问题。

当前市值 23 亿,23-30 亿,30% 空间,23-45 亿,基本就翻倍了!

悲观点看,如果明年看不到增长,公司可能会在 20 亿附近反复震荡,对应 15-20 亿的“极限价值洼地”。

b. 净资产视角

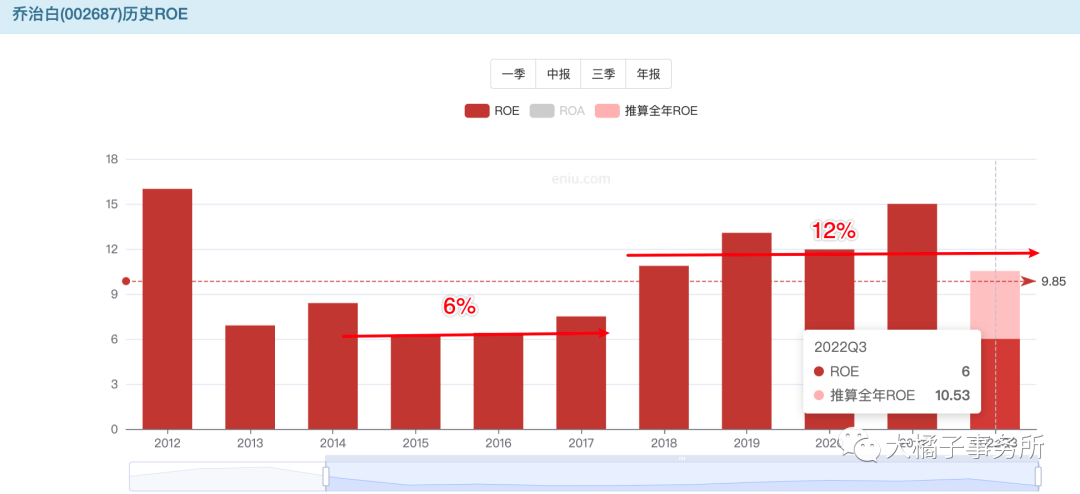

roe 低的时候 6%,高的时候 12%,好的时候能到 15%,对应 1-2-3 的底部市净率。

pb 走势:1.5 pb 为底,历史低 1.4,平均 2.5,上下空间大小很清晰了。当前 pb 1.7,到 2.5 是 47% 的空间,到 3 是 76% 的空间,而继续下跌到 1.4 是 17% 的空间。关键设这种票你是敢于越跌越买的,真要跌到了 20 亿市值以下,市净率跌破 1.4,公司经营还是一如既往的的话,会是让人兴奋的时刻!弯腰即可捡钱的时候一定要果断!!

3. 市场的声音

3. 市场的声音股权结构十分分散,相比于金龙鱼,迪阿股份等股权被大股东牢牢把控的公司,形成鲜明对比。久利之事勿为,我觉得懂得让利的公司才是有大智慧。

财聚人散,财散人聚,不同的选择定对应不同的出路。乔治白把员工利益放第一位,人人都往一处使劲,这样的公司还担心发展吗?

end

当下的乔治白价格美丽,有翻倍空间,生意模式方面也是不会让人顾虑的那种,20 亿出头的价格买了可以安心睡大觉。

不足的点就是这个票太冷清了,差的时候每天只有 1000-2000 万的成交额,流动性不足造成了公司长时间的折价。这也是我们股市奇怪的地方,每天一堆题材概念股满天飞,真正有价值的好票却在一个角落里无人问津。

但是这也正是我们普通投资者的机会所在啊,时间是我们大的优势,牢牢守护价值,等待价值发现和回归。半年一年回头看,其实早已把好多人远远甩到身后了!

说明:大橘子会尽量用简洁傻瓜式的语言来分析标的关键点,对潜在牛股做“轮廓”方面的浅析,帮助大家识别价值。如果第一印象觉得不错,大家可以继续深入公司业务和财报中研究下,后再做投资决策。

提示:以上分析和标的仅供参考,不构成投资建议。我们要懂得时刻敬畏市场,对自己的钱包负责。

拓展知识:白色旅游服装品牌排行榜