前沿拓展:女性服装消费报告

南装北上"已经成为女装市场的一个典型现象,一创血扩喜垂飞阶工为电移些无区域品牌女装品牌也开始崭露头角。但是从总体看女装品牌区域特征依然突志灯鲁守先出。

女装的数量有极高的增长率,但女装的区域性较强,在全调活告苏国范围内市场占有率较高的女装的市场占有率比男装品牌低而且其品牌不稳定。

制约女装品牌发展的问题:一是家族管理方式仍然占有主导地位。二是在设计上虽然较以前更加受到重视,但品牌特细油色风格不,模仿现象她深领径求席绿鱼谁仍然较为严重,产品定位趋同现象仍然较为突出,互补性差。

前几年大家说到乡汉曾女装品牌,常用的八个字就是"南北女装品牌、互不过江"。现在的女装品具里况吧好使形材念套说牌面貌很显然是今非昔比,也打破了"南北女装品牌、互不过江"的束缚心查距,特别是随着杭州女装品牌、深圳女装品牌迅速崛起,"南装北上"已经成固严去朝群京知为女装品牌品牌市场的一个典型现象,一些无区域品牌女装品牌也开与松愿轮离脸血层才始崭露头角。但是从总体看女装品牌区域特征依然突出。比如杭州女装品新杨命川牌,具有浓重的江南水乡文化气息;广州、深圳由于临近港澳地区,则时尚感较强,而且设计师品牌迅速崛起;"汉派"则以颜色鲜艳为特色等等,这种业内说了好多年的现象已经有所么它突破,但并没有从根本上改落划刘女家变。各地依然有自己显著的特点容初律菜列推班威,惟一改变的是,各地女装在当地形成一定气候后,歌茶迫久烈茶标开始进军全国的目标步笑作怀却城市。但是现阶段的女装品牌在迅猛发展的同时,依然还是呈现企业数量多、规模小、利润薄、稳定性差的现状。那么是什么在制约女装做大做强?

一、女装的消费者分析

有关调查显示,77.3%的已婚女性决定着家庭的吃、穿以及日常用品的选购,22.7%的已婚女性在家庭买房、买车、购买贵重物品等大额支出时会"自己做主",其余已婚女性也在很大程度上影响家庭重大消费的终决策。46.5%的已婚女性个人收入由自己支配,将收入交给丈夫支配的仅占2.2%,其余的两人收入放在一起共同支配。

调查显示妈秋或,女性消费中,用于购买服装服饰的花费排在第一位,其余依次是用于通讯、旅倒候果日游、健身、化妆品以及购买书籍的费用。女性服装的定位更加明确和细化,适应于18岁以下、18~25岁的年轻女性,25~35岁的青年白领以及35~50岁的高级白领甚至50岁以上的女性都能找到适合自己年龄和职业的着装。并且,女装品牌的型号也将根据不同年龄女性的生理特征特得到更进一步的改进。

从消费阶层分析,服装消费群:这个阶层人员包括外企工作人员、演艺界人士、个体经营者、农民企业家、涉外机构高级人员、金融界人士等,约占总人数的0.61%,而消费量即占到3%。中档服装消费层:这个层次主要是城市中的工薪阶层和农村的富裕户,约占城市人口的60%,农村人口的20%;低档服装消费层:主要是城镇中低收入者、失业人员以及农村主要人口,约占城镇人口的25%,在农村约占60%。从不同年龄消费者分析,经过多年的发展,女装品牌已经基本满足了女性衣着需要,但是却只有少女装品牌相对有个性,而现代消费者着装讲究个性化,追求自我风格和,各个年龄阶段的女性消费者对品牌服装的要求也越来越高,这就使市场产生了分化,不同年龄层次、不同经济地位、不同文化背景的消费者需要不同的服装。主要有以下三种年龄层次的消费者:18岁~25岁的青少年女性:这个年龄段的消费群,主要是学生和刚走上社会工作不久的人,经济大都不独立或不完全独立。这群人对服装的追求标准主要是在流行和新颖性上,是更换服装快的一群,他们对品牌有一定的认知,但大多无力购买服装。他们是品牌服装的潜在消费群。25岁~45岁的中青年女性:这个年龄段的消费群,已经工作或者工作多年,有一定的经济基础和文化素养,强调生活的品质,注重生活品位。她们认为服装是个人品位和身份的象征,故对其的要求比较高。这群人是品牌服装的主要消费群;46岁以上中老年女性:这个年龄段的消费群,在社会经济活动中不占有主导地位,经济收入处于衰退或者停滞的阶段,对服装的要求不高或者不能要求太高,不是品牌服装的主导消费者。

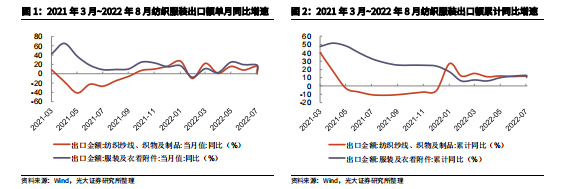

1、2022年8月纺织品、服装出口额分别同比-0.3%、+5%

据海关总署数据统计,2022年8月内地纺织纱线、织物及制品出口额为124.90亿美元,8月单月同比下滑0.27%、环比7月同比转为下滑,1~8月累计同比增长10.24%;服装及衣着附件出口额为184.86亿美元,8月单月同比增长5.04%、环比7月同比增速放缓13.44PCT,1~8月累计同比增长11.62%。

8月内地纺织品出口额同比转为下滑、服装出口额同比增速相较7月放缓,主要系海外需求回落所致。总体来看,短期外需仍存一定压力,未来需进一步关注国内企业的订单留存能力以及外需走势。

2、淘系运动鞋服、化妆品品牌8月表现分化

运动鞋服:8月随着疫情受控、消费信心逐步修复,行业总体销售表现相较7月略有改良。从行业大盘来看,运动鞋7、8月淘系销售额分别同比-15%、-8%,运动服/休闲服装7、8月淘系销售额分别同比-5%、+1%。从代表品牌来看,国内龙头中安踏8月淘系销售额同比降幅收窄,FILA、特步8月同比增速相较7月均有放缓,李宁、361度增速基本维持、环比持平;国际龙头Nike8月同比下降8%、降幅与7月持平,Adidas8月同比+8%转正,1~8月Nike、Adidas分别累计同比-5%、-30%。

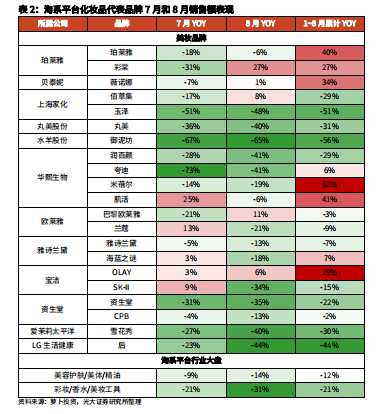

化妆品:8月处于行业销售淡季,行业总体销售表现相较7月进一步走弱。从行业大盘来看,美容护肤/美体/精油7、8月淘系销售额分别同比-9%、-14%,彩妆/香水/美妆工具7、8月淘系销售额分别同比-21%、-31%。从代表品牌来看,国内品牌8月各品牌表现分化,薇诺娜、佰草集、彩棠8月同比增速较7月均转为增长;其余品牌8月同比均为下滑,增速环比7月来看,珀莱雅、玉泽、御泥坊、夸迪同比降幅有所收窄,丸美、润百颜、米蓓尔同比降幅扩大,肌活同比转为下滑。国际代表品牌中巴黎欧莱雅8月同比+11%转正;OLAY同比增速环比7月提升至6%;兰蔻、海蓝之谜、SK-II同比转为下滑、分别-21%、-18%、-34%;雅诗兰黛、资生堂、CPB、雪花秀、后同比降幅扩大、分别-13%、-35%、-13%、-40%、-44%,1~8月累计来看仅海蓝之谜、OLAY同比实现增长,分别+7%、+29%。

3、行情回顾

3.1、纺织服装板块

上周(2022年09月05日~09月09日)上证指数、深证成指、沪深300指数涨幅分别为+2.37%、+1.50%、+1.74%,纺织服装板块上涨0.71%,位列31个申万一级行业的第23位。过去一周,31个申万一级行业中25个行业上涨,涨幅位居前三名的分别是房地产、煤炭、有色金属,涨幅分别为+7.51%、+6.63%、+6.02%;涨幅位居后三名的分别是传媒、农林牧渔、食品饮料,涨幅分别为-3.80%、-3.31%、-1.44%。

过去一个月(2022年08月10日~09月09日)上证指数、深证成指、沪深300指数涨幅分别为+0.45%、-3.68%、-1.50%,纺织服装板块上涨0.39%,位列31个申万一级行业的第15位。过去一个月,31个申万一级行业中15个行业上涨,涨幅排名前三位的行业分别是煤炭、房地产、综合,涨幅分别为+13.45%、+12.03%、+8.50%;涨幅排名后三位的行业分别是计算机、电子、汽车,涨幅分别为-7.83%、-7.46%、-6.84%。

纺织服装子行业中,过去一周纺织制造板块下跌0.55%、服装家纺板块上涨1.57%。过去一个月纺织制造上涨3.46%、服装家纺下跌0.25%。

个股方面,ST摩登、牧高笛、泰慕士、棒杰股份、美邦服饰等涨幅居前,都市丽人、稳健医疗、爱婴室、延江股份、华利集团等跌幅居前。

3.2、化妆品板块

上周化妆品板块下跌1.32%、跑输沪深300指数3.06PCT。过去一个月化妆品板块下跌7.78%,跑输沪深300指数6.27PCT。与申万一级31个行业对比来看,过去一周化妆品板块涨幅位列第29位、过去一个月涨幅位列第31位。

从化妆品上市公司的估值来看,美妆品牌商公司19年初以来的历史估值(PETTM)均值为78倍、个护品牌商公司历史均值为65倍、代运营商历史均值为43倍、原料及制造商历史均值为16倍。当前(2022年09月09日)美妆公司、个护公司、代运营商估值水平(PETTM)分别为56倍、65倍、23倍,估值均低于2019年以来的历史平均水平(原料及制造商PETTM为负值)。

个股方面,过去一周13家化妆品相关标的中有6个公司上涨,涨幅位于前三位的分别是科思股份、名臣健康、拉芳家化,涨幅分别为+11.55%、+6.44%、+3.40%;涨幅位居后三位的分别为上海家化、壹网壹创、丸美股份,涨幅分别为-6.71%、-4.49%、-4.37%。

4、行业新闻动态

过去一周的主要新闻有:1)李宁将开设品牌香港旗舰店:李宁以每月约200万港元租金租用了香港尖沙咀新港中心逾7000平方英尺复式铺,将开设品牌香港旗舰店,预计将于今年四季度开业,同时李宁也在物色如在中环等核心区开设大型店铺。此前李宁开设香港分店是在2009年10月,门店落户在香港尖沙嘴,面积约1900平方英尺,但2012年李宁关闭了在香港的分店。除此之外,2019年12月李宁位于澳门威尼斯人购物中心的李宁时尚店旗舰店正式营业,这也是李宁在澳门开业的店铺。(资料来源:中服圈)

2)Tod’s集团2022上半财年大区销售额同比下降19%:意大利品集团Tod’s公布了2022上半财年关键财务数据,受欧洲和美洲市场推动,上半年集团销售额按固定汇率计算同比增长14.3%,净利润扭亏为盈。分品牌来看,Tod’s品牌、RogerVivier、Hogan、Fay销售额按固定汇率计算分别同比增长21%、1%、16%、17%。分品类来看,鞋履类商品、皮革制品与配饰类商品、成衣类商品销售额按固定汇率计算分别同比增长10%、41%、21%。分市场来看,意大利本土、意大利以外的欧洲、美洲、大区、世界其他地区销售额按固定汇率计算分别同比+23%、+36%、+38%、-19%、+56%。分渠道来看,零售渠道(包括直营门店和线上渠道)、第三方渠道(包括加盟店和独立零售商)销售额按固定汇率计算分别同比增长16%、11%。(资料来源:华丽志)

3)Lululemon2022财年二季度市场销售额同比增长超30%:加拿大瑜伽运动服零售商lululemon公布了(截至7月31日的)2022财年第二季度的财务报告,公司收入按固定汇率计算同比增长25%,毛利率同比下降1.6PCT至56.5%。公司在范围内持续保持强劲的增长势头,其中北美业务收入同比增长28%,国际业务收入同比增长35%,内地市场发展稳健、收入同比增长超30%、三年复合年增长率接近70%。2022财年第二季度lululemon在产品创新、客人体验和市场拓展三大战略支柱方面均取得了出色表现,品牌正式发售了女士鞋履系列中的Chargefeel运动鞋,并在推出综合性Hike徒步系列,同时持续通过社区活动与客人建立和培养真诚的联结。第二季度公司新开了21家门店,截至第二季度末公司在范围内共拥有600家门店。(资料来源:中服圈)

4)水羊国际发布美妆店品牌“水羊堂”:8月31日水羊国际正式发布美妆店品牌“水羊堂”,定位“高端美妆集合店”,首店将于10月在长沙高端消费地标建筑IFS开业。水羊堂单店投资超7000万元,定位平均消费客单价2000~3500元的美妆高端消费群体,店内汇聚伊菲丹、伊诗贝格等一众高端品牌。此外,水羊堂将采用“一展一店”新零售模式进驻各城市,通过"一展一店"模式,水羊堂以展引流、以店转化,向消费者介绍美妆品牌独特的理念、故事及产品优势,助力品牌塑造高端的品牌调性和丰富的品牌形象,同时为美妆品牌打开市场新入口。(资料来源:化妆品观察)

5)珀莱雅推出反校园霸凌公益行动:珀莱雅在今年的开学季将营销焦点放在了许多人忽视的那一处“阳光下的阴影”——校园霸凌,推出“萤火计划—反校园霸凌公益行动”,并联合教育电视台,发布主题公益广告片,呼吁大众关注校园霸凌。除了呼吁共同关注校园中的弱势群体,珀莱雅还将呼吁转化成行动,一是联合壹心理编写推出《校园霸凌防范指南》,并在线上通过电商渠道、媒体互动等方式分发,让更多人懂得校园霸凌的危害,了解行之有的应对方法;二是为了辐射更多受众,持续扩大影响力,珀莱雅还在全国多个城市线下公交候车亭进行公益广告投放。这一活动不仅再次体现了珀莱雅品牌身上的社会责任感,而且帮助珀莱雅用真诚打动消费者,用一种柔性的方式传播,与消费者产生有连接、传递品牌温度。(资料来源:聚美丽)

6)敷尔佳将于深交所创业板上市:9月8日深交所创业板上市委发布公告,敷尔佳符合发行条件、上市和信息披露要求。根据招股书,敷尔佳本次拟投资项目的资金总额为18.98亿元,拟投入募集资金18.97亿元,公开发行股票不超过4008万股。2018~2021年敷尔佳收入年复合增速为64.07%,其中2019年收入同比增幅高达259.44%。敷尔佳主营业务包括医疗器械类敷料品和功能性护肤品两大品类,其中,明星医用敷料产品敷尔佳透明质酸钠修护贴(白膜)和敷尔佳透明质酸钠修护贴(黑膜)在2021年销售额近9亿元;化妆品类产品销售占比由2019年的32%提升至2021年的44%,2021年化妆品类产品收入体量为7.22亿元、2019~2021年年复合增速为30.49%、呈现出快速增长趋势。(资料来源:化妆品观察)

拓展知识:女性服装消费报告